เป็นเจ้าของกิจการหรือทำธุรกิจไม่ว่าจะเล็กหรือใหญ่ “เงินสด” คือสิ่งจำเป็นที่ต้องสำรองไว้ให้พร้อม เรื่องกู้เงินเป็นหนึ่งในทักษะที่ เจ้าของธุรกิจหลายคนเข้าใจว่าต้องกู้ในช่วงที่ธุรกิจกำลังแย่อย่างเดียว นั้นไม่ถูกต้องทั้งหมด เพราะจากประสบการณ์จริงไม่ว่าธุรกิจกำลังถดถอยหรือกำลังขยายย่อมต้องใช้เงินสดทั้งนั้น ยกตัวอย่างเช่นเมื่อมีออเดอร์ใหญ่เข้ามาแต่ลูกค้าขอจ่ายเป็นเครดิต 30 วัน ถ้าบริษัทไม่อยากพลาดโอกาสในการขายก็ต้องสำรองเงินเพื่อสั่งซื้อวัตถุดิบในการผลิต จากนั้นค่อยรอเก็บเงินก้อนใหญ่ทีหลังหากบริษัทไม่มีเงินสดที่มากพอ ก็ต้องสะดุดแน่นอน ดังนั้นไม่ว่าธุรกิจกำลังแย่หรือกำลังไปได้ดี ยังไงก็ต้องหาหนทางในการหาเงินสดให้ได้ตามเวลาทุกครั้งเมื่อถึงคราวจำเป็นต้องใช้ วิธีการหาเงินสดส่วนแรกนั้นต้องดูไปที่ทรัพย์สินก่อน เพราะถ้ามีทรัพย์สินไปค้ำหรือไปวางไว้ก่อนจะมีโอกาสได้เงินสดง่ายกว่า คำว่า “ทรัพย์สิน” ไม่ใช่แค่สิ่งปลูกสร้าง อสังหาริมทรัพย์ทั้งเครื่องจักรหรือรถยนต์ก็ใช้เป็นทรัพย์สินในการกู้เงินได้ เมื่อพูดถึงการหากู้เงินสดหรือสินเชื่อ หลายคนมักจะมองไปที่การใช้ “อสังหาริมทรัพย์” เป็นตัวค้ำประกันอย่างเดียว ยิ่งคนทำธุรกิจส่วนใหญ่แล้วทรัพย์สินนั้นอาจจะไม่ใช่ในชื่อของตัวเองทั้งหมดหรืออสังหาริมทรัพย์เหล่านั้นยังคงผ่อนหรือติดไฟแนนซ์อยู่ ดังนั้นจึงถูกมองว่า “โอกาสในการกู้ผ่านยาก” และการจะได้เงินมานั้นน้อยมากเพราะไม่มีทรัพย์สินไปค้ำจึงหันทางอื่นไปพึ่งการกู้เงินในนามบุคคล เช่น กู้เงินนอกระบบหรือไม่ก็กดเงินสดจากบัตรเครดิตเพราะมักจะคิดว่าเดี๋ยวก็ได้เงินจากลูกค้ามาแล้วเอาเงินตรงนั้นมาโปะยังไงก็ทัน แต่ในความเป็นจริงไม่ได้ง่ายขนาดนั้น บ่อยครั้งเราจะพบว่ามีอุปสรรคในการเก็บเงินมากมายจากลูกค้าที่คิดว่าจะเก็บเงินได้ก็ต้องถูกเลื่อนดีลออกไป หรือบางครั้งก็พบว่ามีค่าใช้จ่ายอื่นที่จำเป็นกว่าแทรกเข้ามา ทำให้เจ้าของธุรกิจต้องหมุนเงินเป็นว่าเล่นซึ่งนั่นย่อมมากับภาระดอกเบี้ยที่หนักอึ้ง จริงๆ แล้วในการขอสินเชื่อนั้นคำว่า “ทรัพย์สิน” ไม่ได้มีแค่อสังหาริมทรัพย์เพียงอย่างเดียว ทั้งเครื่องจักรและรถยนต์ก็สามารถแปลงเป็นทรัพย์สินได้เช่นกัน โดยข้อดีของทรัพย์สินประเภทพวกนี้เหมาะกับคนทำธุรกิจมากกว่าอาชีพอื่นๆ ด้วย เพราะนอกจากจะใช้ประโยชน์ “จากการใช้งานของมันแล้ว” ยังได้ใช้ประโยชน์ “ในทางมูลค่า” ให้เกิดประโยชน์สูงสุดอีกด้วย อย่างเช่นรถกระบะ นอกจากใช้ในการขนของให้ธุรกิจในทุกๆ วันแล้วก็ยังสามารถใช้เอาไปค้ำประกันเพื่อขอสินเชื่อนำเงินสดออกมาต่อยอดการทำธุรกิจได้ด้วย และสินเชื่อส่วนใหญ่นั้นไม่ได้จำกัดแค่รถที่ผ่อนหมดแล้วเท่านั้น รถที่ติดไฟแนนซ์อยู่ก็สามารถนำไปขอสินเชื่อได้เช่นกัน ใช้ทรัพย์สิน “รถยนต์” ค้ำประกันการกู้เงินเทียบแล้วดอกเบี้ยถูกกว่าการกู้ในสินเชื่อบุคคลถึงหลายเท่า ไม่ว่ากู้เงินจากทางไหนก็ต้องเสียดอกเบี้ยทั้งนั้น ฉะนั้นทางเลือกที่ดีที่สุดคือหาทางกู้ที่จ่ายดอกเบี้ยต่ำที่สุดหนึ่งในตัวเลือกทางทรัพย์สินที่น่าสนใจคือการใช้ “รถยนต์” มาใช้ค้ำประกันในการกู้ เพราะถ้าให้เปรียบเทียบจากวิธีเบสิคอย่างการกดเงินสดจะเสียดอกเบี้ยสูงสุดถึง 28% แต่การกู้โดยใช้รถยนต์ไปค้ำนั้นดอกเบี้ยจะเหลือเพียง 5.74-12.5 % เท่านั้นและยังสามารถนำรถนั้นมาใช้ในธุรกิจได้ดังเดิมเพื่อให้ธุรกิจยังไปได้ รถก็ยังอยู่เงินสดก็ได้เพิ่มแถมยังดอกเบี้ยถูกกว่าวิธีอื่น เรียกว่าเป็นวิธีการสร้างหนี้ที่มีคุณภาพยกตัวอย่างเช่นสินเชื่อรถแลกเงินของธนาคารธนชาต เติบโตได้ด้วย “หนี้ดี” เลือกรูปแบบตามความเหมาะสมของตัวเอง สินเชื่อรถแลกเงินเป็นหนึ่งในทางเลือกที่นับว่าเป็น “หนี้ดี” ก็ได้เพราะค่ารถยนต์เสื่อมลงทุกวัน การนำมูลค่าของรถมาขอสินเชื่อเพื่อนำไปลงทุนหรือต่อยอดทางไอเดียเป็นการเปิดโอกาสที่ทำให้ได้รับผลตอบแทนกลับมามากกว่า ดีกว่าทิ้งมูลค่าไว้เฉยๆ โดยการขอสินเชื่อรถแลกเงินนั้นสิ่งที่ต้องเลือกต่อมาคือต้องเลือกให้เหมาะสมกับตัวเอง เพื่อจะได้ไม่เป็นภาระหรือกลายเป็นหนี้เสีย ความเหมาะสมแบ่งได้ดังนี้ รถแลกเงิน : เหมาะกับพนักงานเงินเดือนหรือผู้ที่มีทั้งงานประจำและงานเสริมคือมีรายได้เข้ามาแน่นอนและมีภาระที่แน่นอนทำให้จัดสรรได้และรู้เวลาในการจ่ายหนี้แบบชัดเจนด้วยข้อดีของการใช้รถแลกเงินคือดอกเบี้ยต่ำ ...

ถ้าจะถอนเงินหรือฝากเงิน ไม่จำเป็นต้องไปถึงธนาคาร หลายคนคงรู้ดีอยู่แล้ว เพราะเดี๋ยวนี้คนรุ่นใหม่ มักจะโอน ถอน ฝาก ใช้จ่ายก็มักจะทำผ่านมือถืออย่างสะดวก ไม่ต้องเสียเวลาไปแบงค์ และตอนนี้มีการเปิดตัวแอปใหม่ที่ชื่อว่า TMRW (Tomorrow หรือ ทูมอโร่ว) บริการธนาคารดิจิทัลบนมือถือแบบเต็มรูปแบบ ที่ไม่จำเป็นต้องไปที่สาขา อยู่ที่ไหนก็ทำธุรกรรมได้ แม้แต่การเปิดบัญชี จุดเด่นต่างๆ ของ แอป TMRW รวมถึงสิทธิพิเศษต่างๆ ที่คุ้มค่าน่าใช้ หลังจากได้ใช้แอป TMRW คู่กับบัตรเครดิตมาซักพักแล้วพบว่า นอกจากตัวแอปจะออกแบบมาเพื่อกลุ่มคนรุ่นใหม่ที่เน้นอะไรง่ายๆ เร็วๆ แล้ว บัตรเครดิต TMRW เองก็ยังมีสิทธิพิเศษมากมายที่ตอบโจทย์ในแง่ไลฟ์สไตล์ของเจน Y ได้อย่างลงตัว เมื่อใช้จ่ายผ่านบัตรเครดิต TMRW สามารถได้ Cash Back สูงสุดถึง 3% คือโดยปกติ เมื่อเริ่มใช้จ่ายผ่านบัตรเครดิต TMRW จะได้รับเครดิตเงินคืน 1% (ในทุกหมวดการใช้จ่าย) แต่เมื่อใช้จ่ายผ่านบัตรเครดิตในหมวด ช้อป กิน เที่ยว จะได้รับเครดิตเงินคืน 2% (เครดิตเงินคืนรวมสูงสุด 2000 บาทต่อเดือน) แต่ถ้าเราอยากได้ Cashback คืนเพิ่มขึ้นเป็น 3% เราจะต้องจ่ายบิล และโอนเงิน อย่างละ 2 ครั้งต่อเดือน ผ่านบัญชี TMRW แค่นี้คุณจะได้เครดิตเงินคืน 3% และสามารถเลือกหมวดใช้จ่าย เพื่อได้เงินคืนได้เอง 3 หมวดที่ชอบ แนะนำว่าให้ไปเลือกดูก่อนว่าตัวเองเน้นอะไร สายกินก็เน้นในหมวดร้านอาหาร เน้นเที่ยวก็ไปกดในหมวดเที่ยวล่วงหน้าก่อนการใช้เพราะจะได้ส่วนลดเงินคืนที่เยอะกว่าปกติ เมื่อติดปัญหา ไม่ต้องรอสายโทรหา Call Center แอป TMRW ให้ประสบการณ์ดิจิทัล 100% เมื่อมีคำถามคุยกับ แชทบอท ช่วยตอบคำถามได้เลยทันที หลังจากได้ลองใช้ไปแล้วพบว่า เมื่อมีปัญหาหรือข้อสอบถามอะไร ก็สามารถกดคุยกับแชทบอทที่คอยประจำการให้บริการได้เลย โดยจะทำการตอบคำถามเบื้องต้นให้ และเมื่อมีคำถามที่ตอบไม่ได้ ก็จะส่งต่อเรื่องให้พนักงาน Call Center มาช่วยตอบคำถามให้ทันที นับว่าเป็นเจ้าแรกๆ ที่มีการใช้แชทบอทคุย ...

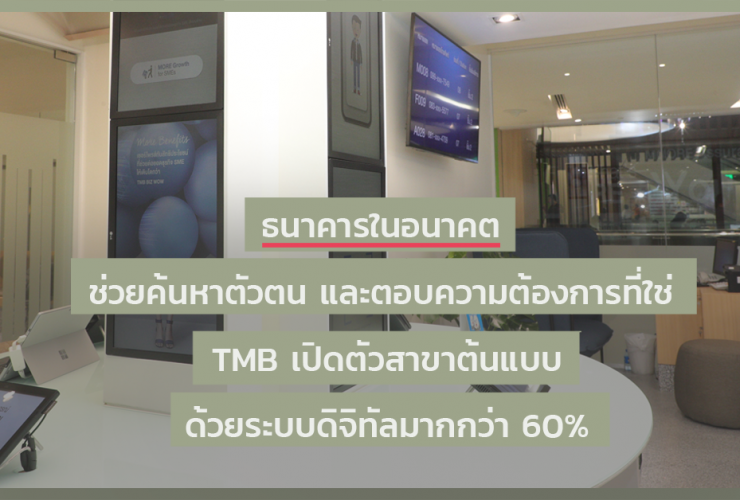

ปกติเวลาหลายคนไปธนาคาร มักต้องกังวลและเกรงใจเจ้าหน้าที่ธนาคารที่บางครั้งนำเสนอ สินค้า หรือบริการไม่ตรงกับความต้องการของเราเลย ยิ่งคนทำธุรกิจที่เงินหมุนเยอะๆ ต่อเดือน ย่อมถูกเสนอขายอะไรหลายอย่างมากกว่าคนทั่วไป ทีเอ็มบีเข้าใจปัญหาของเอสเอ็มอี ข้อนี้มากกว่าใครๆ จึงเกิดแนวคิดใหม่ที่จะมอบ “ทีเอ็มบี เอ็กซ์พีเรียนซ์” (TMB Experience) มอบประสบการณ์การมาสาขาของธนาคารให้ตรงตามความต้องการมากขึ้นกว่าเดิมแบบก้าวกระโดด เพราะรูปแบบของสาขาเดิมๆ ไม่ได้ตอบโจทย์ลูกค้าได้อย่างครบถ้วนต่อไปอีกแล้ว TMB Experience เป็นสาขาต้นแบบใหม่ ที่ใช้ระบบดิจิทัลมาช่วยงานในสาขามากกว่า 60% แบ่งเป็นสเตชั่นต่างๆ ตามรูปแบบที่ลูกค้าต้องการ คือ เดินเข้าไปแล้วปกติจะได้เจอกับพนักงานมาแนะนำให้ลูกค้าค้นพบความต้องการและบริการที่เหมาะกับตนเอง โดยระบบจะช่วยแนะนำไปจนจบขั้นตอนถึงการรับบริการ ที่ตรงตามความต้องการมากกว่า หลังจากได้ทดลองใช้แล้ว รู้สึกได้ทันทีว่า TMB มาถูกทางแล้ว สาขาต้นแบบที่ใช้ระบบดิจิทัลมากกว่า 60% สร้างตัวแทนลูกค้าด้วยอวตาร ที่แยกตอบสนองได้ตรงตามความต้องการของลูกค้าแต่ละคน สาขาต้นแบบนี้จะให้คุณสร้างตัวเองด้วยอวตาร ในการใช้งานจริง สมมติว่าคุณเป็นเจ้าของธุรกิจแล้วต้องการทำธุรกรรมเกี่ยวกับการขอคำปรึกษาเรื่อง “สินเชื่อ” พอเข้าไปที่สาขาดิจิทัลต้นแบบนี้ ระบบจะเริ่มให้คุณสร้างตัวตนอวตาร ขั้นตอนการสร้างอวตารจะมีให้ใส่รายละเอียดคร่าวๆ เช่น เพศ อายุ มีเงินหมุนหรือรายได้ต่อปี/ต่อเดือน เท่าไร และความต้องการในการรับบริการวันนี้ขั้นพื้นฐาน เช่น สินเชื่อเพื่อการขยายธุรกิจ สินเชื่อเพื่อไว้เป็นเงินหมุน ฯลฯ เลือกได้ตามความต้องการ พอกดไปตามระบบเรื่อยๆ แล้วจะได้ QR Code มา 1 ชุด ซึ่ง QR Code ตัวนี้จะเป็นตัวบอกสถานะข้อมูลของตัวคุณจากการประเมินมาแล้วได้อย่างแม่นยำ โดยในกลุ่มของคนทำธุรกิจ เอสเอ็มอี นั้นจะแบ่งกลุ่มอวตารออกเป็น ...